【远大期货】11月OPEC月报:经济形势严峻!OPEC年内第五次下调今年石油需求预期

发布时间:2022-11-17 作者:远大期货 点击数:

远大期货2022年11月17日讯——近期石油输出国组织(Organization of Petroleum Exporting Countries, OPEC)发布了2022年11月的原油市场报告(MOMR)。报告称,鉴于通胀高企、利率上行等宏观经济挑战,将自今年四月以来第五次下调今年石油需求预期,并且同步下调明年预期。

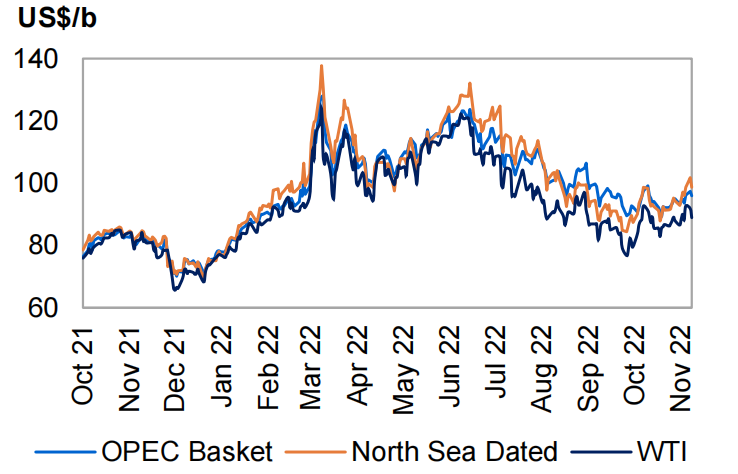

▋原油价格变动及驱动因素P12

10月,欧佩克篮子 ORB 下跌1.7美元,跌幅1.8%,至93.62美元/桶。按年平均水平计算,ORB从2021年的68.33美元/桶上涨了34.80美元,涨幅为50.9%,至今年迄今为止的平均水平为103.13美元/桶。

由于原油期货和金融市场的抛售压力有所缓解,以及美元兑一篮子主要货币的汇率下跌,原油期货价格在10月份出现反弹。投资者预计,欧盟将于2022年12月5日禁止从俄罗斯进口海运原油,因此将注意力转向了供应前景。

ICE布伦特原油价格近月平均上涨3.02美元,涨幅3.3%,至93.59美元/桶;NYMEX WTI平均上涨3.23美元,涨幅3.9%,至87.03美元/桶。

在近几个月大幅减少净多头头寸后,对冲基金和其他基金经理在10月份收回了部分期货和期权组合净多头头寸。油价从9月份的低点回升,以及股市的反弹,以及地缘政治发展导致欧洲石油供应紧张的预期,可能促使投机者预期油价将上涨。

ICE Brent和NYMEX WTI的价格结构在10月份进一步增强,最接近的几个月的时间息差进入了更强的反向溢价。市场参与者权衡了欧盟从下个月开始对俄罗斯原油实施进口禁令的决定。大西洋盆地的紧张柴油市场也支撑了当月价格的价值。然而,DME阿曼和迪拜的价格结构上个月略有持平,但仍处于强劲的支撑期。亚太炼油商的疲软需求和供应充足的原油市场打压了当月价格较远期价格的价值。

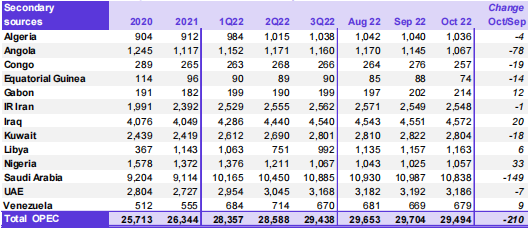

▋OPEC成员国产量数据 P59

10月,OPEC的原油产量为2949万桶/天,环比增加21万桶/天。各成员国产量为:

>> 8个成员国原油产量下降。降幅最大的是:① 沙特阿拉伯(-14.9万桶/天);②安哥拉(-7.8万桶/天);③刚果(-1.9万桶/天)

>> 5个成员国原油产量增加。增幅最大的是:① 尼日利亚(+3.3万桶/天);②伊拉克(+2万桶/天);③加蓬(+1.2万桶/天)。

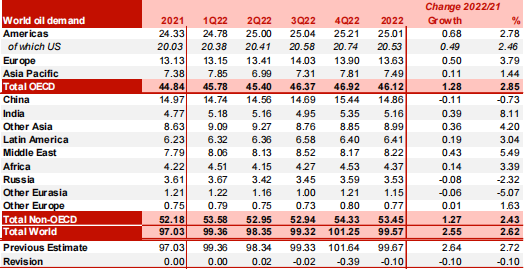

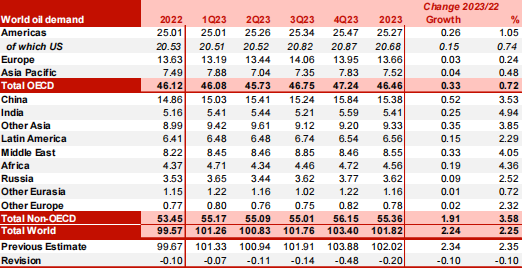

▋全球原油需求预测P36

到2022年,全球石油需求增长比上个月的评估下降了10万桶/天。目前预测的需求年产量为250万桶/天,反映了不同地区观察到的趋势和发展。其中包括扩大中国的新冠肺炎零疫情限制措施,以及经合组织欧洲面临的一些拖累石油需求的经济挑战。总石油需求平均为9960万桶/天。

报告称:“在经合组织地区,石油需求预计将增加130万桶/天,达到4610万桶/天。经合组织美洲的需求预计在2022年增长最大,主要是汽油和柴油需求的复苏。轻馏分油和轻馏分油预计也将支持今年的需求增长。在非经合组织区域,预计今年的石油需求总量将增加130万桶/天,至5350万桶/天。在经济活动可能出现复苏的支持下,工业和运输燃料需求的稳步增长,预计将在2022年提振该地区的需求。”

2023年,全球石油需求增长也下调了约10万桶/天,至220万桶/天,平均10180万桶/天,主要来自预计的地缘政治改善和中国新冠肺炎遏制。

报告称:“经合组织预计将增长30万桶/天,至4650万桶/天,经合组织美洲地区预计将稳步攀升,美国的石油需求预计将超过2019年的水平,这主要是因为运输燃料和轻馏分油需求的复苏。然而,经合组织的欧洲和亚太地区预计不会超过2019年的消费水平。在非经合组织,石油需求增长190万/天至5540万/天,其中中国和印度的增长最大,支持运输燃料和包括石化燃料在内的坚定工业燃料需求的复苏。在积极的经济前景的支撑下,其他亚洲、拉丁美洲和中东等地区预计也将出现可观的增长。在燃料方面,汽油和柴油被认为将引领明年的石油需求的增长。”

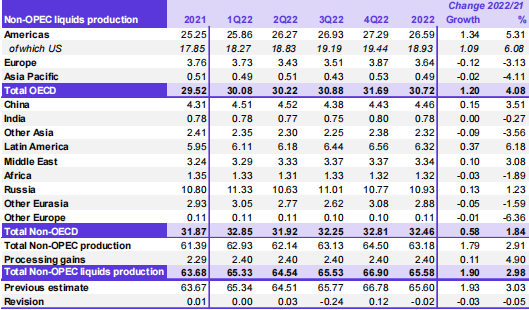

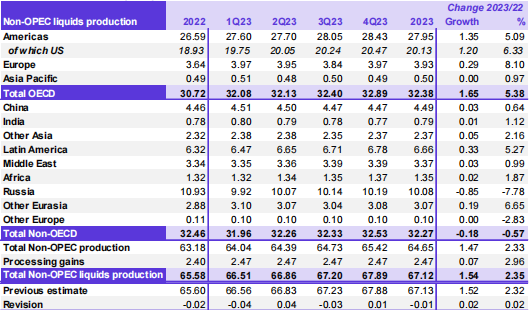

▋非OPEC国家原油供应增长预测P47

预计2022年非OPEC+产油国产量增长(包括加工收益)为190万桶/天,平均为6560万桶/天。与之前的评估相比,这一数字略有下降3万桶/天。拉丁美洲和俄罗斯对液体产量的向上修正被对其他欧亚大陆、经合组织欧洲和其他亚洲的向下修正所抵消。然而,应该指出的是,俄罗斯在22年第四季度的液体产出仍存在相当大的不确定性。

在美国,钻井和完井活动已经扩大,活动不再局限于核心区。然而,供应链问题和与通货膨胀相关的成本上升仍然是设备和服务需求面临的挑战。尽管8月份原油产量上升大致被非原油产量下降所抵消,但预计美国液体产量在未来几个月将以缓慢而稳定的速度增长。因此,美国2022年液体供应增长预测维持在110万桶/天。由于阿塞拜疆的产量低于预期,以及一个出口码头的紧急维修和哈萨克斯坦的计划维修,其他欧亚大陆的产量预测被下调。对北海平台的长期维护也减少了该地区第三季度第二季度的产量。据估计,主要驱动力将是美国、加拿大、圭亚那、中国和巴西,而挪威和泰国的产量预计将出现最大降幅。

预计2023年非OPEC+产油国产量将增长150万桶/天,平均增长6710万桶/天,与上个月基本持平。经合组织国家的液体供应预计将增加170万桶/天,而非经合组织区域预计将减少20万桶/天。预计主要的增长驱动力将是美国、挪威、巴西、加拿大、哈萨克斯坦和圭亚那,而俄罗斯和墨西哥的石油产量预计将出现下降。然而,美国页岩气生产潜力以及东欧地缘政治局势的发展,特别是欧盟对俄罗斯石油进口的制裁,仍存在巨大的不确定性。

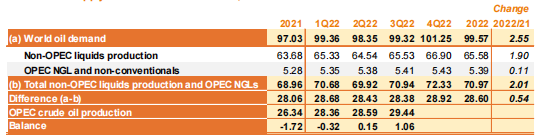

▋对OPEC石油的需求 P82

预计2022年对OPEC石油的需求与比之前的MOMR下调10万/天,至2860万/天,比2021年高出约50万/天。

预计2023年对OPEC石油的需求 比之前的MOMR下调20万/天,将达到2930万/天,比2022年高出70万桶/天。

▋全球原油库存状况P77

数据显示,9月,OECD原油库存增至27.49亿桶,环比增加1340万桶,比一年同期减少了210万桶,比最近五年平均水平低1.98亿桶,比2015-2019年平均水平低2.18亿桶。

▋市场观点

>>国海良时期货分析师章正泽称,OPEC下调原油需求展望的动作较国际能源署和美国能源署更晚,这可能是基于OPEC从其作为卖方角度利益出发对需求的调整通常较为谨慎,但随着今年下半年全球经济下行压力越来越大,OPEC也逐渐持续下调了其对原油需求预期。

▋本站观点

OPEC月报显示, 在2022年四季度,全球经济形势日益严峻,充满重大不确定性。下行风险包括通胀高涨、主要央行收紧货币政策、众多地区主权债务高企、劳动力市场趋紧,以及供应链持续紧张。回顾今年大部分时间,全球石油市场持续处于供过于求的状态。值得关注的是,目前预计只有部分OPEC成员国会执行已商定的减产计划,其中沙特和阿联酋等石油大国将成为减产主力,而其他成员国由于多年投资不足或国内政局不稳,产量已经低于配额。

展望后市,全球经济的重大不确定性,叠加全球衰退所引发的担忧,加剧了全球石油需求增长放缓的风险。原油频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。