【远大期货】随着做空人民币的成本飙升,离岸人民币强劲反弹

发布时间:2023-08-22 作者:远大期货 点击数:

远大期货2023年8月22讯——中国正在加强防御,采取了包括提高离岸市场的融资成本,以及远高于市场预期的人民币中间价等措施。分析师表示,这些措施旨在减缓人民币贬值的步伐,而不是为了推动人民币的持续反弹。

中国人民银行周二将美元兑人民币的中间价定为7.1992,而彭博社的调查显示,该汇率的市场预期为7.3103。这是自2018年彭博开始调查以来最大的汇率差。

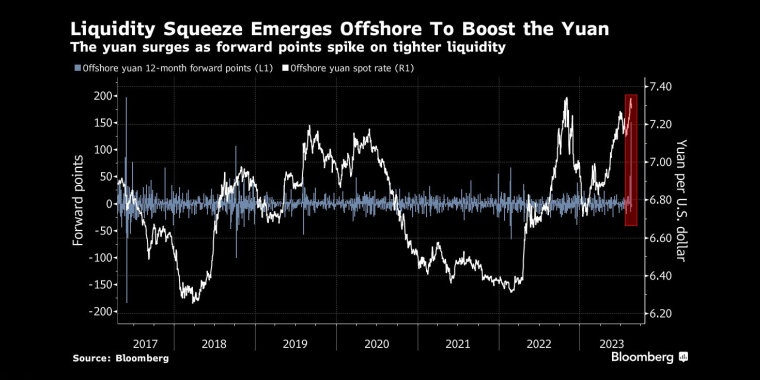

同时,央行在香港出售了350亿元人民币的票据,超过了本月到期的250亿元人民币的证券。根据彭博社汇编的数据,这是央行2年来首次避免平稳展期。3个月期国债收益率升至2018年以来最高水平。

此前,衡量人民币对美元借贷成本的人民币1个月掉期在收益创下2017年以来的最大涨幅。交易员表示,最近几天,由于当地银行避免在掉期市场上提供更多货币,融资成本攀升。更高的融资成本对空头将造成一定限制。

然而,这似乎无法解决推动人民币汇率下跌的根本问题,经济基本面不佳,中国和美国的收益率利差因央行政策分歧而飙升2年期美债收益率与2年期中国国债收益率利差已经达到290个基点,为2006年以来的最高水平。包括摩根大通,野村证券,瑞银集团在内的多数机构预计,人民币今年将进一步走软。

花旗集团的策略师菲利普·尹表示:“人民币供应紧缩可能是一种战术工具和信号设施,但不太可能是孤立的工具。它必须与其他外汇工具合作。总体而言,降息和其他外汇工具的结合表明,基本面驱动的人民币疲软是允许的,但速度是可控的。”

法国农业信贷银行的首席中国经济学家智小佳表示:“海外流动性的流失可能会挤压空头头寸,但也会破坏人民币国际化的长期政策意图。这一最新举措表明,中国人民银行不能容忍快速的单向波动,将考虑各种组合工具来阻止人民币贬值的投机,并管理预期。”富时A50频道 >>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。