【远大期货】1月OPEC月报: 今年中国石油需求有望反弹,对全球经济“谨慎乐观”

发布时间:2023-01-18 作者:远大期货 点击数:

远大期货2023年1月18日讯——近期石油输出国组织(Organization of Petroleum Exporting Countries, OPEC)发布了2023年1月的原油市场报告(MOMR)。报告称,今年中国的石油需求将反弹,并推动全球经济增长。但该组织对2023年的世界经济前景持 " 谨慎乐观 " 态度。

▋原油价格变动及驱动因素P12

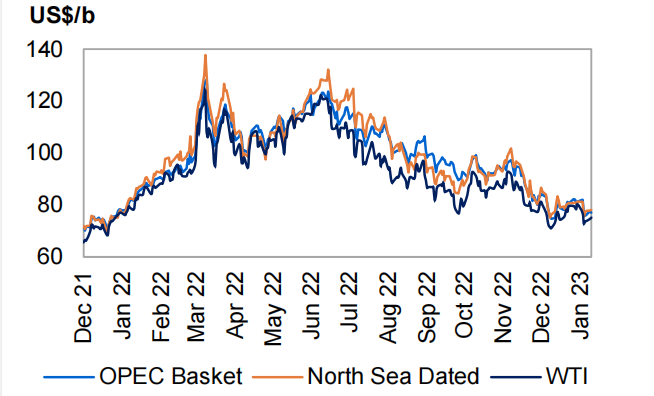

12月,欧佩克篮子 ORB 下跌10.05美元,跌幅11.2%,至79.68美元/桶。因所有ORB成分价值随着预期的原油基准而下跌,同时出口到亚洲的官方销售价格下降。按年平均水平计算,按年平均水平计算,ORB上涨了30.19美元,从2021年的69.89美元/桶上涨到2022年的100.08美元,涨幅为43.2%。

12月份原油期货价格也出现下跌,主要原因是期货市场大幅抛售,主要股市下跌,波动性上升,抵消了与供应中断相关的风险。随着亚洲,尤其是中国,以及欧洲和美国汽油和柴油/汽油炼油利润率下降,对经济和需求前景的担忧打压了油价。

按月平均水平计算,ICE布伦特原油第一个月合约在12月下跌9.51美元,至81.34美元/桶;跌幅10.5%,NYMEX WTI第一个月合约下跌7.87美元,至平均76.52美元/桶,跌幅9.3%。2022年,ICE布伦特原油价格上涨28.09美元,平均价格为929.04美元/桶,涨幅39.6%,涨幅39.6%,而NYMEX WTI价格上涨26.22美元,涨幅38.5%,为94.33美元/桶。

对冲基金和其他基金经理在12月上半年继续大幅抛售,尤其是ICE布伦特原油期货和期权期货。在11月8日至12月13日这周期间,投机者将与ICE Brent和NYMEX WTI相关的期货和期权净多头头寸削减约41%,相当于约1.87亿美元的出售。不过,去年12月下半月,由于需求前景改善,特别是中国,基金经理因预期价格上涨而恢复了部分多头仓位。

ICE布伦特原油、NYMEX WTI和DMEAman三种原油的市场结构在12月走弱,ICE布伦特原油和NYMEX WTI原油的前端远期曲线转为期货,表明对短期石油供应中断的担忧有所缓解。实物原油市场供应充足和未售出成交量不断上升的迹象,给迅速出现的月度合约带来了下行压力。

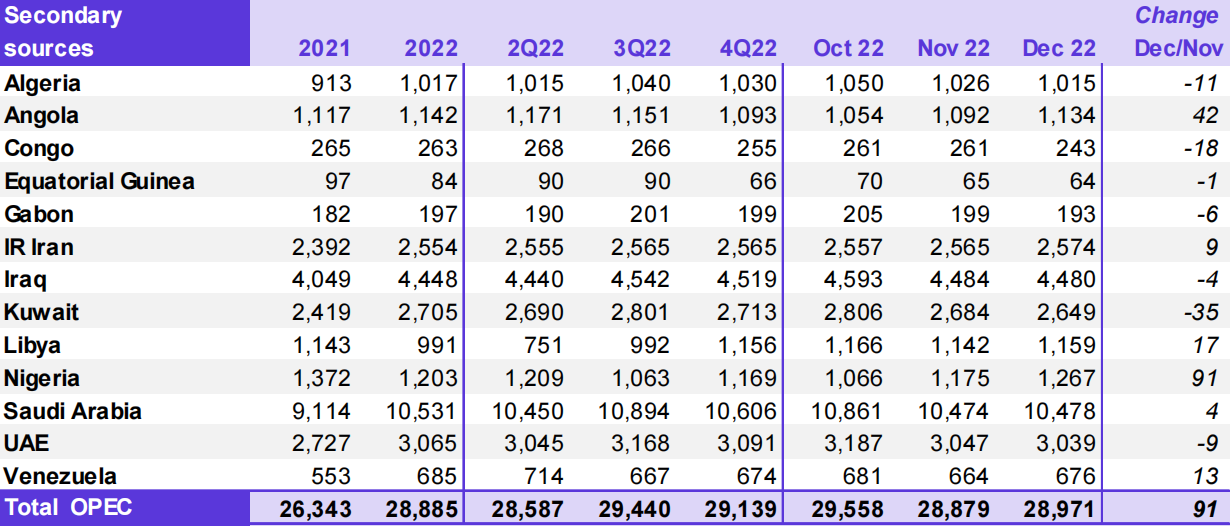

▋OPEC成员国产量数据 P59

12月,OPEC的原油产量为2897万桶/天,环比增加9.1万桶/天。各成员国产量为:

>> 7个成员国原油产量下降。降幅最大的是:① 科威特(-3.5万桶/天);②刚果(-1.8万桶/天);③阿尔及利亚(-1.1万桶/天)

>> 6个成员国原油产量增加。增幅最大的是:① 尼日利亚(+9.1万桶/天);② 安哥拉(+4.2万桶/天);③利比亚(+1.7万桶/天)。

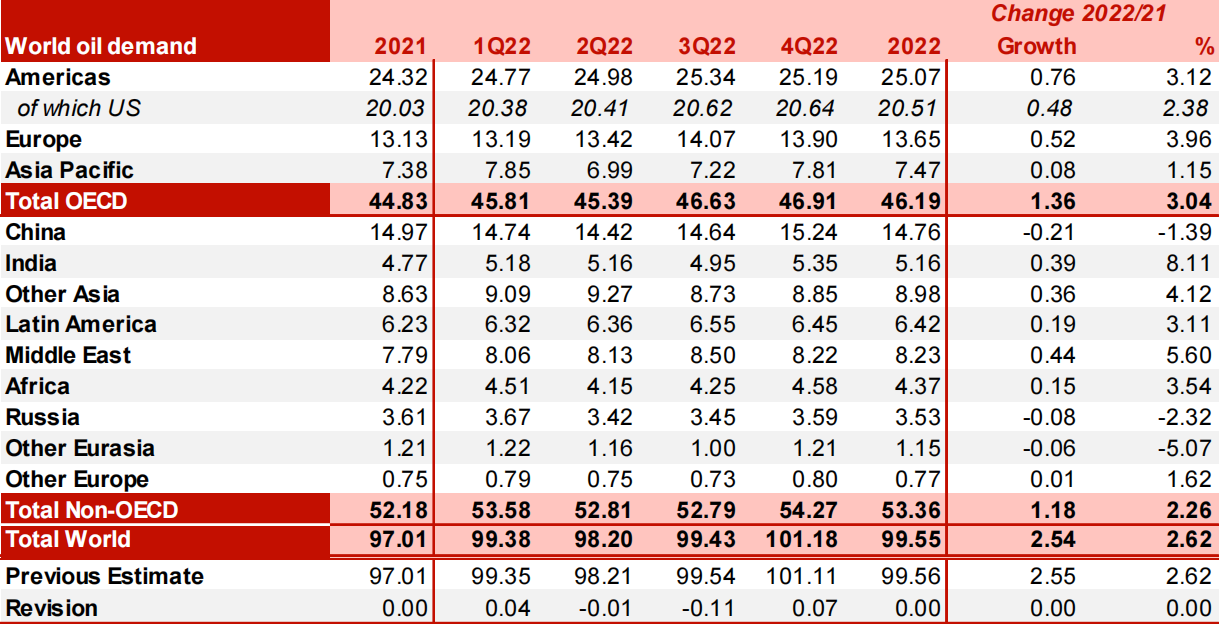

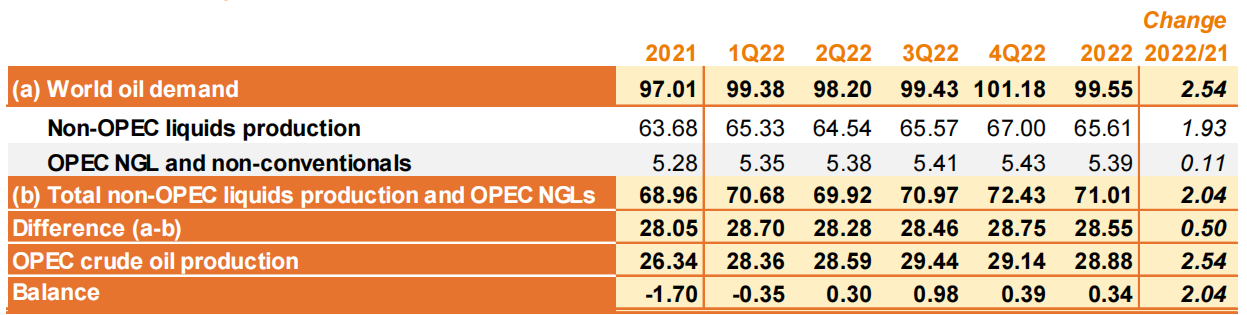

▋全球原油需求预测P36

对2022年全球石油需求增长的预测与上个月持平,为250万桶/天。

报告称:“石油需求在22年第三季度主要下降,数据显示中国石油需求下降,这是由于零政策限制导致流动性和制造业活动减少,以及中国的石油需求略有放缓。相比之下,由于一些国家经济活动的改善,中国以外的非经合组织国家的修订幅度更高。到2022年,全球石油需求平均为9960万/天。”

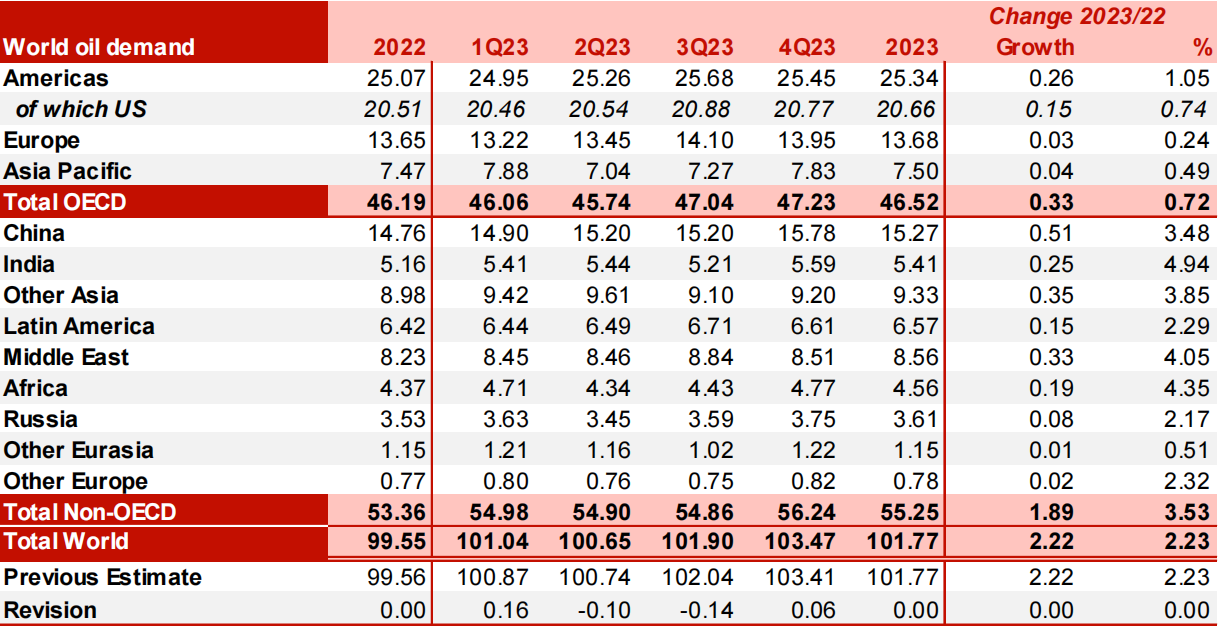

2023年,世界石油需求增长的预测也与上个月的评估相同,为220万桶/天,平均10180万桶/天,主要来自预计的地缘政治改善和中国新冠肺炎遏制。

报告称:“经合组织预计将增长30万桶/天,非经合组织增长190万桶/天。由于中国经济因新冠肺炎限制措施重新开放而表现预期好转,因此出现了小幅向上调整,而其他地区预计将出现小幅下降,因为可能打压石油需求的经济挑战。因此,在23年第一季度,石油需求预计将增长170万/天。预计到2023年,全球石油需求将达到10180万桶/天。然而,这一预测受到许多不确定性因素的影响,包括全球经济发展、新冠肺炎政策的变化以及持续的地缘政治紧张局势。”

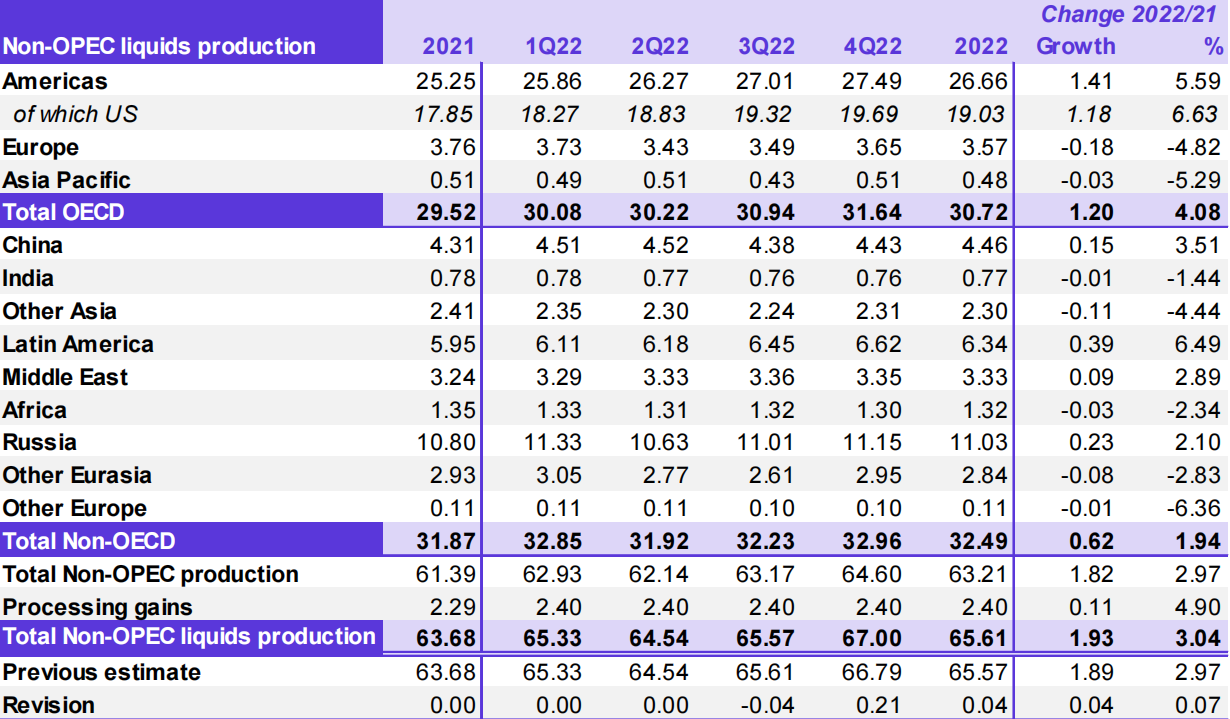

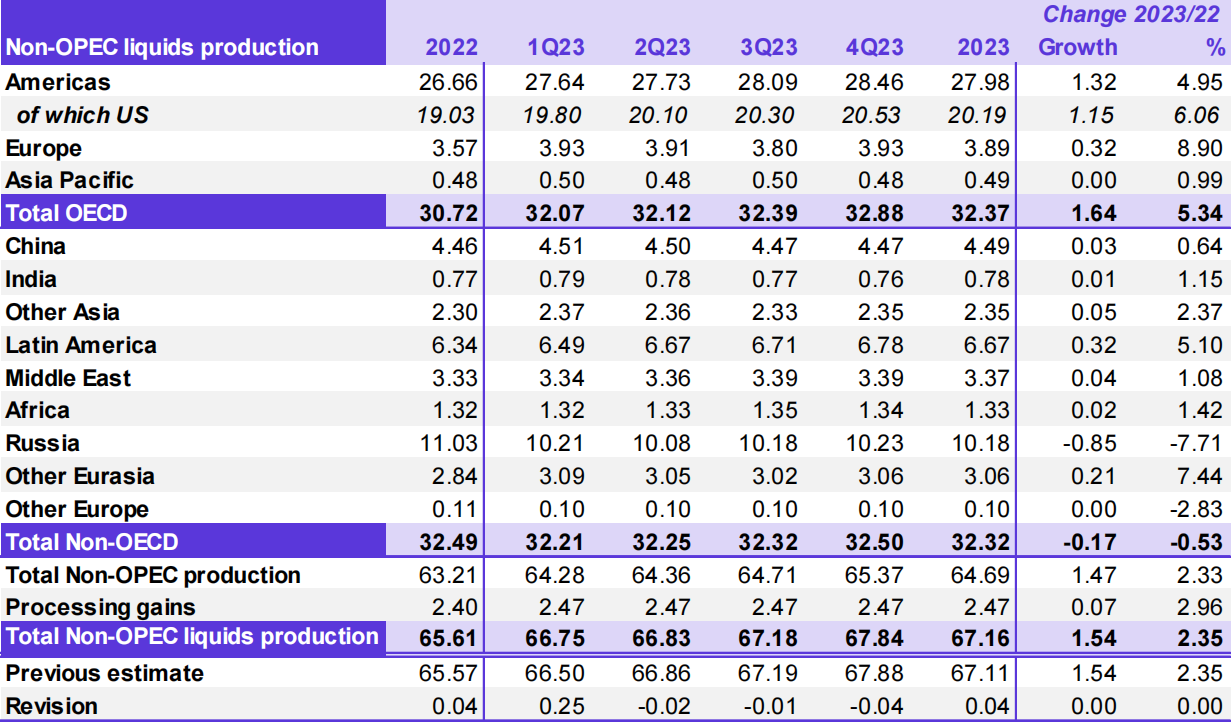

▋非OPEC国家原油供应增长预测P47

预计2022年非OPEC+产油国产量增长(包括加工收益)为190万桶/天,平均为6560万桶/天。与上月的评估基本持平。俄罗斯和经合组织美洲地区液体产量的上调修正基本上被经合组织欧洲和经合组织亚太地区的下调修正所抵消。

在美国,石油钻探活动已经恢复到接近疫情前的水平。然而,生产商仍然面临着高成本通胀和供应链问题的挑战,许多运营商在石油区等待供应和设备的等待时间比通常要长。受原油和生物燃料产量上升的推动,美国液体产量在10月份上升,预计11月将出现稳定增长,而由于冬季暴风雪和寒冷天气,预计12月份产量将下滑。因此,美国2022年液体供应增长预期已略微上调至平均120万桶/天。由于计划外维护和22年的产量,加拿大的产量预测低于预期。对英国海上平台的长期维护,加上挪威的产量表现不佳,降低了北海地区第4季度的预测。另一方面,俄罗斯去年12月的产量也高于预期。2022年液体供应增长的主要驱动力预计将是美国、俄罗斯、加拿大、圭亚那、中国和巴西,而挪威和泰国的产量预计将出现最大降幅。

预计2023年非OPEC+产油国产量将增长150万桶/天,平均增长6720万桶/天,与上个月基本持平。经合组织国家的液体供应预计将增加160万桶/天,而非经合组织区域预计将减少20万桶/天。预计主要的增长驱动力将是美国、挪威、巴西、加拿大、哈萨克斯坦和圭亚那,而俄罗斯和墨西哥的石油产量预计将出现下降。尽管如此,对东欧持续的地缘政治发展以及2023年美国页岩气产量前景的影响仍存在很大的不确定性。

▋对OPEC石油的需求 P82

预计2022年对OPEC石油的需求与比之前的MOMR保持不变,为2860万/天,比2021年高出约50万/天。

预计2023年对OPEC石油的需求也与之前的评估保持不变,为2920万桶/天。这比2022年高出约60万桶/天。

▋全球原油库存状况P77

数据显示,11月,OECD原油库存增至27.68亿桶,环比增加270万桶,比一年同期增加2600万桶,比最近五年平均水平低1.37亿桶,比2015-2019年平均水平低1.73亿桶。

▋市场观点

>>分析师预计,如果经济衰退进一步拖累油价,欧佩克和更广泛的欧佩克+集团将会采取行动,以捍卫油价。

▋本站观点

OPEC月报显示, 2022年第四季度的全球势头似乎强于此前预期,可能为2023年提供良好的基础。由于放宽了新冠防疫限制,今年亚洲的石油需求将出现反弹,并推动全球增长。

展望后市,由于中国需求的反弹,进入第二季度之际,如果OPEC继续以目前的速度生产,可能会面临轻微的供应盈余。但目前的预测仍存在不确定性,包括全球经济发展、新冠疫情政策的变化和地缘政治紧张局势。若经济走强成为现实,可能导致需求上调。原油频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。